27 avril 2016

/

Par

François Guéno/

- 0 commentaire(s)

/

- Actualités, Paiement

Number26 vous propose un compte courant et une carte bancaire, c’est tout. Il n’y a ni chéquier, ni épargne et un crédit limité au découvert autorisé. Comment cette start-up a-t-elle réussi à convaincre le co-fondateur de PayPal, Peter Thiel, d’y investir 10 millions d’euros ?

Les fondateurs de Number26

Number26 est une banque « mobile ». Il faut comprendre par là qu’elle a d’abord été conçue pour être gérée en mobilité, depuis un smartphone. Le mot banque est un peu galvaudé… Number26 se limite à un compte courant et une carte bancaire. Mais cette start-up le fait très bien, tellement bien que le co-fondateur de PayPal, Peter Thiel, y a investi 10 millions d’euros.

Tout commence avec l’ouverture de compte, extrêmement simple et rapide. Vous téléchargez l’application mobile, vous y rentrez vos coordonnées, votre identité est vérifiée par visio-conférence en faisant bouger les bandes de sécurité de votre passeport devant une caméra. C’est terminé.

Moins d’une semaine plus tard, vous recevez votre carte bancaire (transparente, une métaphore de la promesse de la banque). Détail pratique, votre IBAN est imprimé sur la carte.

Cette carte est entièrement paramétrable : utilisation à l’étranger, sur Internet, dans les distributeurs, plafonds correspondants, alertes… Vous pouvez tout modifier, même le code PIN !

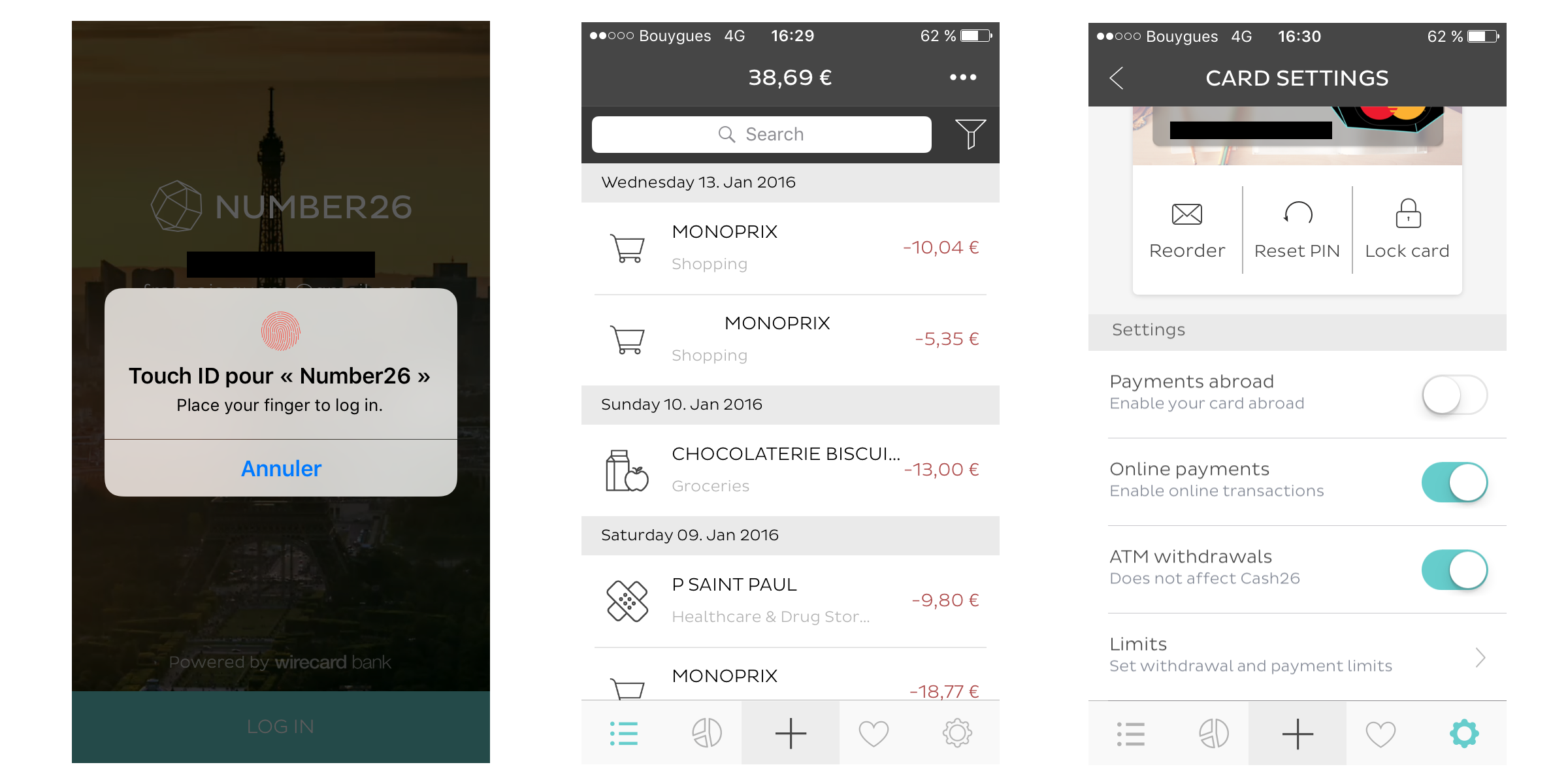

A l’usage l’application brille par l’intégration de Touch ID : votre empreinte digitale suffit à vous authentifier.

Your MasterCard is watching you

Number26 a fait le choix d’une carte à autorisation systématique, couplée à un système d’information en temps réel. Concrètement cela vous permet de recevoir une notification sur votre mobile à chaque usage de votre carte. En pratique c’est assez bluffant… Sur cette capture d’écran vous voyez que j’ai reçu une notification à 18h09 pour une opération ayant eu lieu exactement à la même heure. Il s’agit vraiment d’une banque en temps réel. Avec un tel service, plus besoin de pointer chaque mois son relevé de compte : le suivi se fait au fil de l’eau.

Pourquoi de tels services sont encore si rares aujourd’hui dans les banques traditionnelles ? Bien sûr les banques doivent composer avec de vieux systèmes d’information gérant des millions de clients. Les mises à jour se sont superposées au cours des années en privilégiant la stabilité et la sécurité des services. Beaucoup de banques mettent ainsi les comptes à niveau une fois par jour, la nuit. Mais ça n’est pas, d’après moi, la raison principale. Il faut garder à l’esprit que le temps réel perd de son sens lorsque l’on offre à ses clients le paiement différé et les formules de chèques. Autrement dit le modèle de Number26 est pertinent tant que la banque se cantonne à une simple carte à débit immédiat. Une conception de la banque réduite au strict minimum mais qui peut convenir pour certains usages.

Pour le reste on retrouve chez Number26 une application très propre, avec la désormais traditionnelle classification des dépenses.

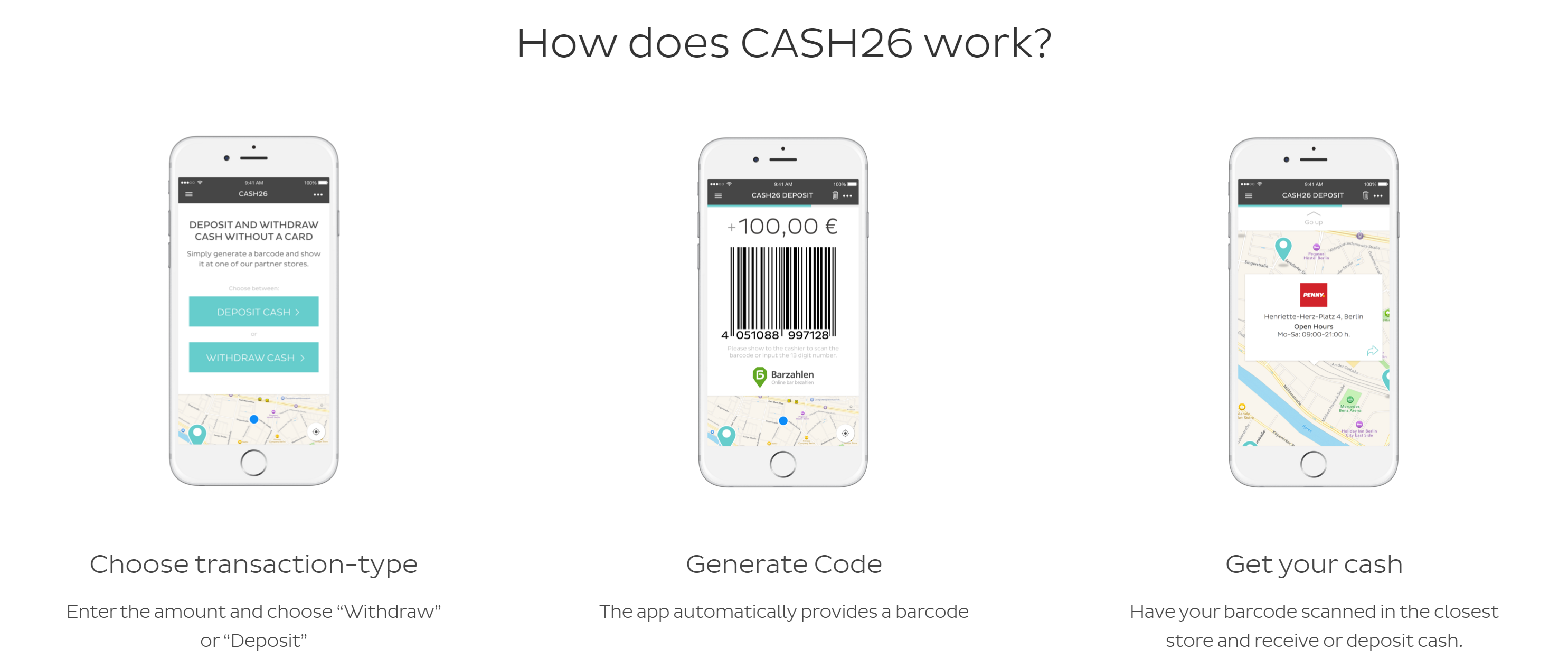

Enfin Number26 propose le dépôt et le retrait de cash chez certains commerçants partenaires. Pour le moment le service est limité à l’Allemagne.

Si c’est gratuit, qui est le produit ?

L’un des principaux arguments commerciaux de Number26, outre sa simplicité, c’est son coût : exception faite du découvert (à 8,9%) tout est gratuit, même les paiements et retraits à l’étranger. Si c’est une excellente façon d’acquérir rapidement une masse de clients, je ne vois pas comment la start-up pourra gagner de l’argent sur le long terme. Elle n’offre ni prêt, ni épargne, contrairement aux banques en lignes classiques. Elle a (heureusement) exclu la vente des données personnelles de ses clients. Il faudra bien se rémunérer quelque part. Peut-être en devenant une plateforme de services bancaires, proposant les offres d’autres acteurs de la FinTech sur lesquels Number26 percevrait une commission. C’est la volonté affichée des fondateurs, en témoigne la récente intégration de TransferWise pour l’envoi de fonds à l’étranger. A moins que la réponse au modèle économique se trouve chez un de ses concurrents français, Compte-Nickel.

La réponse : Nickel ?

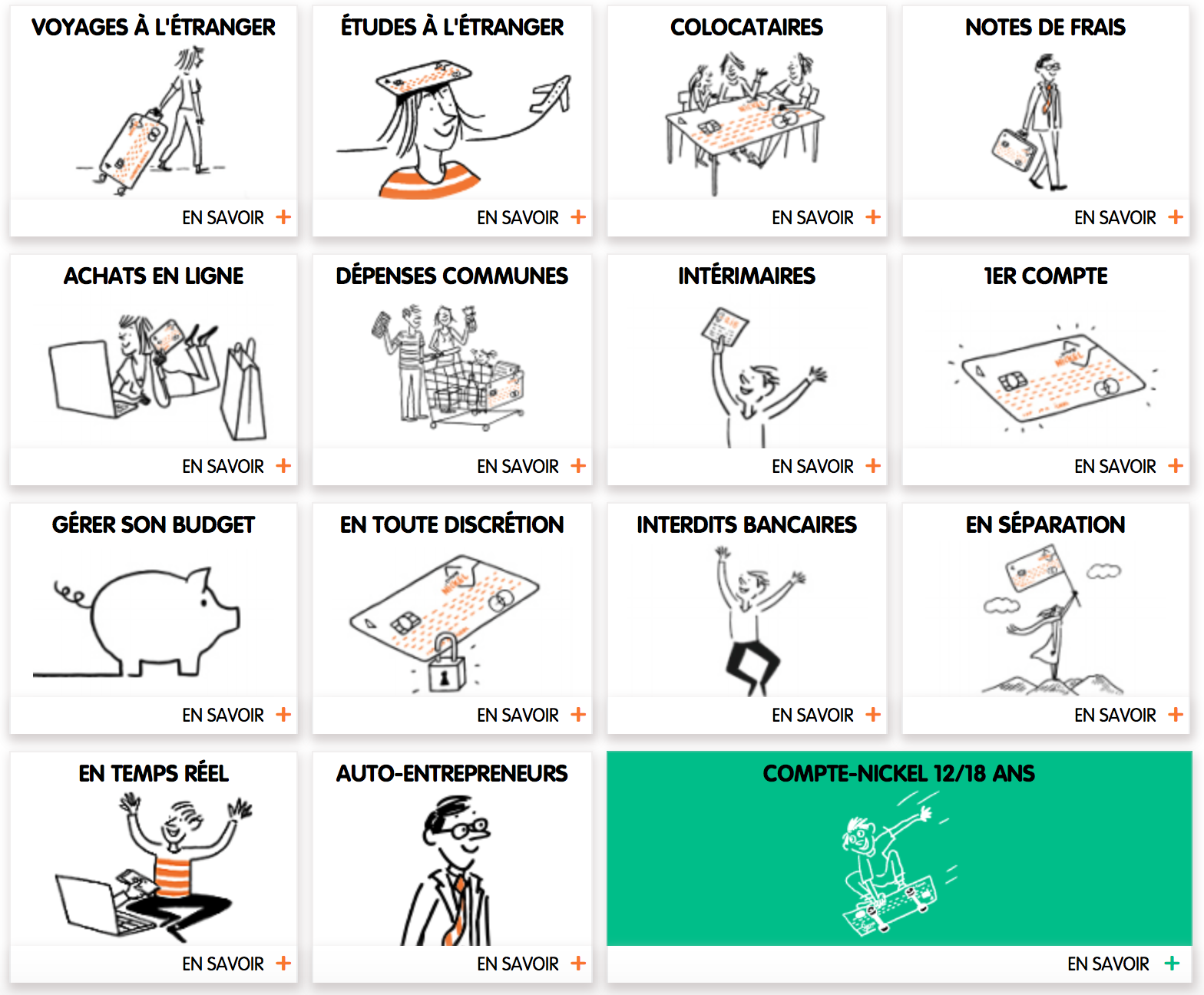

Le Compte-Nickel est le précurseur français de Number26. On retrouve un simple compte courant, associé à une carte bancaire à autorisation systématique. Il n’y a ni chéquier, ni épargne, ni crédit. Contrairement à Number26 on l’ouvre chez un buraliste, en quelques minutes, avec une pièce d’identité. Le compte est accessible sans condition de ressource pour 20 € par an. Les retraits de cash coutent 1 € en DAB, 0,50 € chez un buraliste. Le dépôt de cash s’effectue chez un buraliste pour 2% de la somme déposée. Le concepteur du Compte-Nickel revendique ainsi un revenu net bancaire de 40 € par client, avec 215 000 clients en janvier et 18 000 nouveaux chaque mois. Sur cette image tirée du site internet de Nickel, vous retrouvez une bonne synthèse des cas d’usage d’un tel compte.

Conclusion : la banque saucisson

Qu’il s’agisse de Number26 ou du Compte-Nickel, ces start-up pourraient consacrer un modèle spécialisé et cloisonné de la banque : à elles le compte courant, aux autres acteurs de la fintech l’épargne (ex. Marie Quantier) ou le prêt (ex. Lending Club). A moins que ces simples comptes courants se muent en plateformes bancaires, rassemblant les offres de ces différents acteurs de la fintech sur un même hub, comme a commencé à le faire Number26 avec TransferWise.

En attendant tout Big Bang bancaire, force est de constater qu’après un mois d’utilisation, ma carte Number26 dort au fond de mon portefeuille. Il en est de même pour nombre de mes confrères geek qui ont testé la merveille dès sa sortie. La raison est simple : tant que la start-up ne proposera pas les basiques de l’épargne (Livret A, LDD, PEL, CEL, assurance vie), l’emprunt et la gestion des chèques, elle restera une banque d’appoint au côté d’une banque traditionnelle.

Passionné d'innovation, ex Natixis, Groupe La Poste et Lab vente-privee.com. Le Phare Digital est un blog personnel, mes opinions n'engagent bien évidemment que moi.

Suivre @fgueno sur Twitter.